아시다시피 이번 상승 이유는 역시나 관세입니다.

중국을 제외하곤 모든 상호관세에 대해 90일동안 일괄 10%로 적용한다는 트럼프의 결정 때문인데,

그 원인을 채권 매도세로 해석합니다.

또한 이러한 관세의 가장 두 가지 줄기 중 하나인 '중국 견제'에 대해,

멕시코/캐나다는 10%관세에 포함되지 않은 점을 생각한다면,

(어디까지나) 트럼프 입장에서는

1) 펜타닐 게이트로 중국과 연결된 국가들에 대한 압박 심화 (응 너넨 안해줘)

2) 중국 자체에 대한 압박 심화(너 때문이야)

3) 미국 국민들의 불만 해소

3가지 이득을 가져다줄 수 있는 묘안이었던 거죠

앞서 채권 매도세가 강하게 발생한 것이 원인이라 말씀드렸고

이에 대해 여러가지 추측이 많습니다.

- 트럼프의 관세 의지를 압박하기 위한 매도세였다

- 트럼프가 꾸민 자작극이다

등등...

월가가 지목한 원인은 베이시스 트레이딩 청산입니다.

채권 현/선물 시세차익 트레이딩으로 100배까지 칠 수 있습니다.

거의 코인 선물 수준이지만 대부분 퀀트투자인 경우가 많은데요,

그 퀀트펀드로 유명한 곳이 일주일 동안 8%손실을 봤다는 소문이 나돌고 있습니다.

저는 이게 합리적이라고 생각합니다.

그리고 이를 기반으로 생각해본다면

트럼프에게는 '국채 금리의 불안정성'은 기다리던 재료일 뿐이고,

(금리횡보 = 냅둬도 됨 / 금리 하락 = 개꿀 / 금리 상승 = 지금처럼 대처하면 해결!)

최고의 결과값을 얻은 데다가

국제금융적으로는

엔캐리 트레이드 청산에 이어

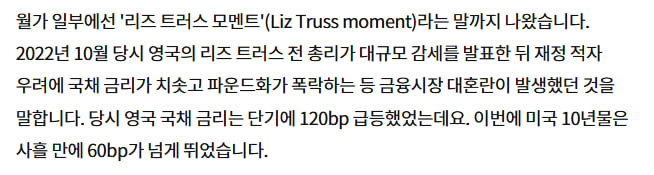

리즈 트러스 모멘트라는 상징적인 공포를 심어줄 수 있었기에,

Fed Put , 즉 연준이 직접 나서서 국채를 긴급 매수하는 등의 안정화 조치를 취하는 것

을 시장이 더욱 기대하게 만드는 결과까지 얻어냈습니다.

'관세는 해야 한다'

'그러나 채권가격은 신경써서, 해야 하는 일에 적절한 유연성을 가지고 시장안정을 위해 목적을 꺾기까지 하는데'

'넌 뭐함? 입턴거 말고 한거 뭐임?'

이라는 압박을 아주 효과적으로 가한 것이라 평가할 수 있겠습니다.

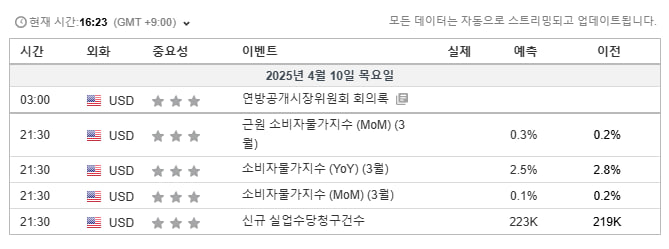

그럼 이러한 상황에서 오늘 발표되는 CPI(소비자 물가지수)는 어떻습니까?

컨센을 보면

코어: 0.2→0.3%

헤드라인 : 2.8→2.5%

헤드라인은 내리는데 근원은 오른다?

이는 이전 코어 CPI가 아주 낮게 나온 것에 기반하고 (0.4→0.2)

아직 관세 효과가 제대로 반영되지 않았을 공산이 크므로

보수적으로 잡아둔거라고 해석할 수 있습니다.

즉, 아무리 대놓고 중요성을 낮추려고 언급하는 CPI지만

다시 0.4로 상승하는 큰 악재가 터지지 않는 이상은

적어도 하락재료로 이용될 확률은 적은 편이라고 볼 수 있습니다.

결과적으로 CPI가 큰 충격을 주는게 아니라면,

그리고 다시 하락국면을 초래하는 뉴스가 나오지 않는다면

(하 이걸 어떻게 알겠습니까만)

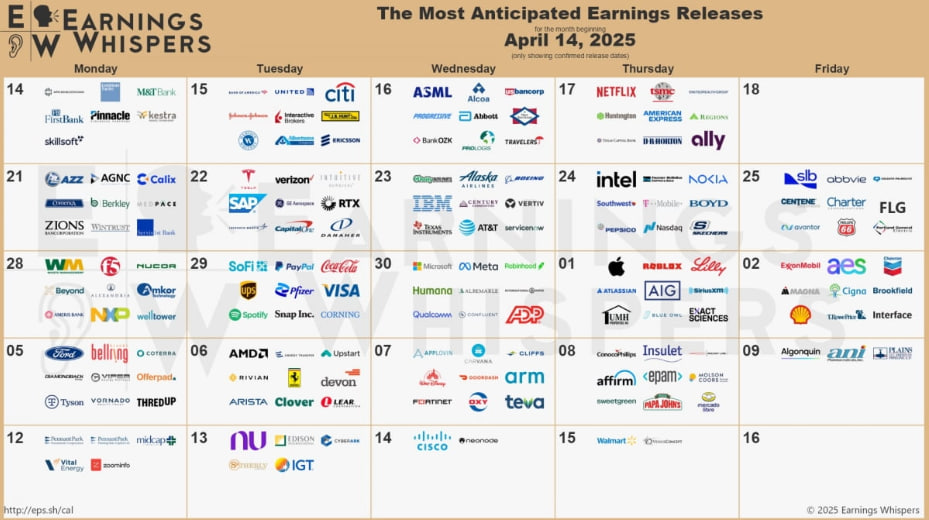

앞으로 PCE가 남아있는 4월 29일날까지는 어닝 시즌,

기업실적만이 변동성의 재료가 됩니다.

가장 최근 발표된 델타항공의 경우를 보면

1분기 실적은 컨센 부합 또는 상회

2분기 가이던스는 하향전망

그럼에도 불구하고 상승한 것은 관세이슈겠지만

다른 기업들이라고 안그럴거라 생각하진 않습니다.

즉 대세가 상승분위기면

무슨 애플급이 개박살나는게 아니면

특별한 악재로 취급하진 않을 것이다

라고 생각합니다.

물론 유럽연합과

펜타닐 게이트 제재에 대한 캐나다의

보복관세는 그대로 실행이 되었으므로

절대로 이전 블랙록발 상승과 같이 생각할 순 없지만,

뉴스기사에도 나와있듯,

해석에 따라 긴장감을 낮추는 보복관세로도,

압박성 보복관세로도 해석되는데다가

차트상 낮아져도 날봉급에서는

매수기회임을(몰빵은 당연히 안되지만) 감안한다면

메인시드가 아니더라도

롱을 바라보는 배팅을 긍정적으로 고려할 가치는 충분하다 보는 입장으로,

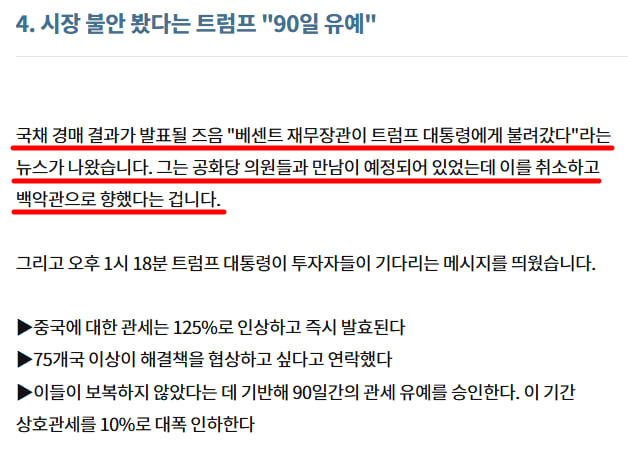

이상의 ✔️분석에 대한 결정적인 트리거는 사건의 발생 순서였습니다.

트럼프가 말한 '국채금리 급등'은 원인은 맞겠지만,

시기적으로 봤을 때,

생각보다 국채에 대한 반응이 뜨겁다는 것을 확인한 뒤 발표한 관세유예이니만큼,

이는 어쩌면 75개국 등,

미국과 협상을 택한 국가들 또는

설령 보복관세를 발표한 국가들이라 할 지라도

국채를 매입함으로써

미국과의 협상 카드로서 긍정적인 제스처를 보여준 것이다라고 해석한다면,

'관세'는 협상시작의 재료로서 충분히 만족할 만 성과를 올린 카드기에

거리낌 없이 유예를 두고

본격적인 협상에 들어간다고 가정할 수 있고,

이는

'트럼프 관세압박'으로 발생한 하락세가

'트럼프 관세협상'으로 추세전환될 가능성

을 조심스럽게 내다봐도 된다는 생각의 근거가 됩니다.

🪶정리

= (보편적인 상식에서는)이해하기 어렵지만,

현재의 상황은 트럼프에게 유리하게 돌아가고 있다

= 4월 말까지 예정된 큰 매크로 이슈는 오늘 CPI말고는 없다

> 컨센을 박살내는 안좋은 결과만 아니면 괜춘

= 기업실적 또한 CPI와 마찬가지로,

상황을 모두가 인지하고 있으므로 가이던스가 나쁘게 나와도 충분히 인정됨

→단기적인 랠리라 할지라도 이어질만한 가능성은 충분히 발생

→다만 트럼프는 말을 하도 잘 바꾸니까

이 분위기가 언제든 다시 반전될 수 있는 얼음장 위의 랠리라는 생각은 잊으면 안 될것

'차미새 > 기본적분석' 카테고리의 다른 글

| 250320 FOMC(금리결정) 후에 남은 것 (2) | 2025.03.20 |

|---|---|

| 250317 미일 양국의 금리결정을 앞두고. (2) | 2025.03.17 |

| 백악관 암호화폐 정상회담을 앞두고. (기술적분석 포함) (9) | 2025.03.06 |

| 250228: PCE의 선방을 기대한다 (1) | 2025.02.28 |

| 250131 매크로 정리1: DEEPSEEK와 다양성 풀의 확대: 악재가 아닌 호재 (0) | 2025.01.31 |